Universitätsstiftungen – besser als „Endowments“ bekannt – zählen zu den ältesten Klassen von institutionellen Anlegern. Sie finden zwar in Finanzmedien eher selten Erwähnung, sind aber aufgrund ihrer langen und erfolgreichen Erfolgsbilanz äußerst interessant. Das können deutsche Stiftungen von US-amerikanischen Endowments lernen!

Gastbeitrag von Martin Friedrich, Portfolio Manager des Lansdowne Endowment Fund

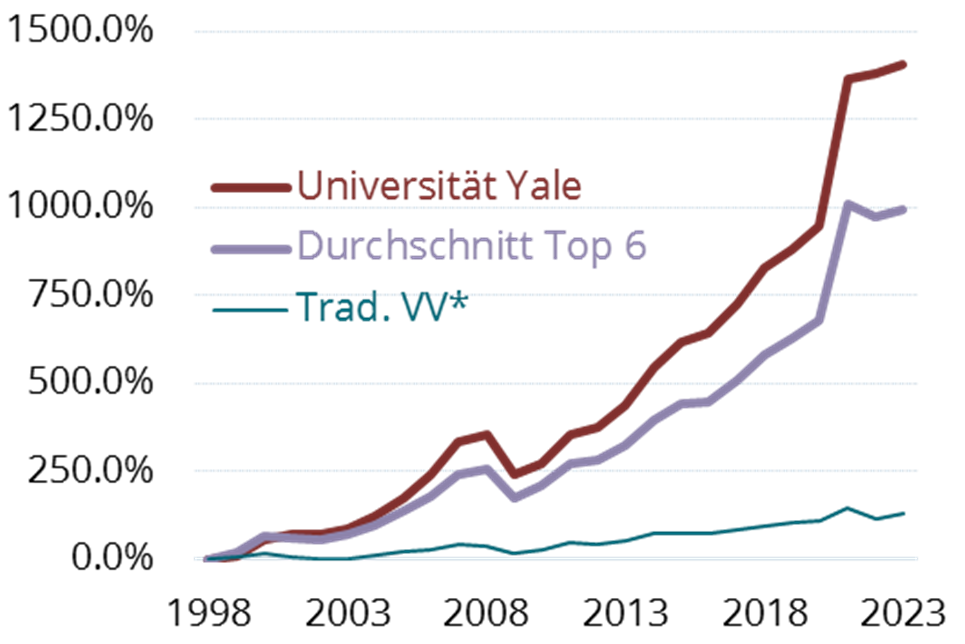

Deutliche Outperformance erreicht

Die sechs größten US-Endowments – konkret die der Universitäten von Yale, Harvard, Stanford, Princeton sowie jene des MIT und der University of Texas – haben im Zeitraum von 1998 bis 2023 auf Basis Ihrer veröffentlichten Resultate jährliche Renditen von durchschnittlich 10% erzielt. Das ist beachtlich: Im selben Zeitraum haben globale Aktien und Anleihen jeweils nur 4% jährlich geliefert. Siehe dazu die Grafik, in der die diese Ergebnisse über 25 Jahre kumuliert zusammengefasst sind.

| Quellen: Bloomberg, Jahresberichte der Endowments |

| * Traditionelle Vermögensverwaltung, dargestellt als 50:50 Aktien-Anleihen Mix abzüglich 1% p.a. für Kosten & Gebühren. Alle Zahlen in US Dollar. |

Kritische Erfolgsfaktoren

Grund genug, den Anlagestil dieser Institutionen genauer unter die Lupe zu nehmen und die wesentlichen Erfolgsfaktoren zu analysieren. Auch und gerade deutsche Stiftungen, die an einer Verbesserung ihrer Anlagerenditen interessiert sind, können von einem besseren Verständnis des Anlagestils dieser Institutionen profitieren. Dieser Gastbeitrag soll dazu beitragen, indem wir die Anlageergebnisse und Methoden der University Endowments näher betrachten. Denn wir glauben, dass der Erfolg der US-amerikanischen Endowments auf mehrere, gut dokumentierbare Merkmale zurückzuführen ist:

Strategie: Wissenschaftliches, evidenzbasiertes Denken.

Seit einem guten Jahrhundert schon beschäftigen sich die oben genannten Ivy-League Universitäten mit der Kapitalmarktforschung. Die Entscheidungsträger der jeweiligen Stiftungen stehen in engem Kontakt mit den Professoren und dem an den Lehrstühlen beschäftigten Forschungspersonal. Dieser kontinuierliche inneruniversitäre Gedankenaustausch führte ursächlich zu einem disziplinierten, hochrationalen Anlageprozess, der auch neue akademische Erkenntnisse zeitnah berücksichtigen konnte.

Unkonventionelle Vermögensallokation

Wir stellen die Hypothese auf, dass eine fakten-basierte Methodik früher oder später eigentlich zu unkonventionellen Allokationsentscheidungen führen muss. Wie Maynard Keynes schon sagte: „Wenn sich die Fakten ändern, ändere ich meine Meinung“. Entsprechende Hinweise liefert eine Studie aus dem Jahr 2020, welche die Entwicklung der Asset Allokation von Universitätsstiftungen zwischen 1900 und 2017 dokumentierte. Darin zeigte sich, dass Endowments – beginnend in den 1930er Jahren – eine für die damalige Zeit unkonventionell hohe Allokation in Aktien aufbauten. Später, ab etwa 1980, investierten sie vermehrt in Hedgefonds, bevor (nach 1990) Allokationen in Private Equity und Venture Capital stark an Bedeutung gewannen.

Langfristige Ausrichtung

Die Bereitschaft, eine Anlagepolitik fernab von Konventionen zu betreiben und sich dabei an evidenzbasierte, rationale Entscheidungsfindungsprozesse zu halten, wird durch den langfristigen Charakter des Mandats von Endowments unterstützt. Von Anfang an haben Universitätsstiftungen mit Blick auf künftige Generationen investiert, weitgehend frei von politischem Druck, kurzfristige Ergebnisse zu erzielen.

Antizyklisches Allokationsverhalten

Die Autoren der bereits erwähnten Studie unter 2. zeigten, dass Endowments ihr Engagement in Aktien in den drei Folgejahren großer Kapitalmarktkrisen immer signifikant erhöht haben. Ebenso dokumentierte man den Rückgang des Engagements, als Märkte in der Zeit vor der Dotcom-Blase von 2000 und der Weltwirtschaftskrise 2008 auf ein nicht mehr tragfähiges Niveau stiegen.

Aktives Management

Wir finden interessant, dass US-Endowments im Großen und Ganzen einen aktiven Ansatz bei der Wertpapierauswahl verfolgen. Die Ergebnisse können sich dabei sehen lassen: Bis 2020 hat die Universität Yale ihre Erfolgsbilanz in ihren Jahresberichten regelmäßig veröffentlicht. Besonders bemerkenswert ist dabei, dass es dem Team um David Swensen (von 1985 bis zu seinem Tod im Mai 2021 der Chief Investment Officer des Endowments der Universität Yale) gelungen ist, auch in liquiden Anlageklassen regelmäßig besser abzuschneiden als die Benchmarks. Befürworter passiver Anlagen werden ihre Mühe haben, diese Ergebnisse zu erklären.

Delegation der Wertpapierauswahl

Das letzte Alleinstellungsmerkmal des Endowment-Stils besteht darin, dass sich die überwältigende Mehrheit der uns bekannten Stiftungen auf die Vermögensallokation konzentriert und die Auswahl von Wertpapieren externen Spezialisten überlässt. Durch die Zusammenarbeit mit den besten Talenten in jeder Kategorie sind Endowments in der Lage, eine breitere Diversifizierung UND eine bessere Performance zu erzielen.

Zusammengefasst

Jede der genannten Überlegungen verdient es, näher betrachtet zu werden. Wir werden in künftigen Beiträgen unsere Gedanken näher erörtern und mögliche Konsequenzen für das Portfoliomanagement von Stiftungen darlegen. Wo es möglich ist, werden wir die Wirkung des Endowment-Stils auf konkrete Anlageergebnisse durch Beispiele aus unserer eigenen Arbeit mit liquiden Vermögenswerten untermauern.