Ein Drawdown im Stiftungsvermögen ist per se nichts Schlimmes. Es darf nur kein Abschreibungsbedarf daraus resultieren. Rückläufige Anteilspreise von Fonds gilt es also genau an diesen Punkten mal unter die Lupe zu nehmen, und erst recht die Bewegungen nach markanten Rücksetzern. Denn derlei relativiert so Einiges. Wir haben genau das einmal für unseren #fondsfibel-Club der 25 gemacht. Stiftungen sollen ja wissen, wie sich ihr Fonds verhält, wenn die Börsen mal eine Grippe haben.

Ganz grundsätzlich möchten wir Eines vorwegschicken: Abhängig von der Art eines Fonds unterliegt dieser größeren oder niedrigeren Schwankungen. Ein Aktienfonds ist volatiler als ein Rentenfonds, der z.B. ausschließlich in Investmentgrade-Staatsanleihen investiert. Auch Stiftungsfonds sind unterschiedlich volatil bzw. reagieren verschieden auf das Börsengeschehen. Gleichzeitig wird der Investor aber dafür, dass er die höhere Volatilität akzeptiert, mittel- bis langfristig durch höhere Durchschnittsrenditen belohnt. Vorausgesetzt, er wählt erfolgreiche, gute Fonds aus, streut das Depot breit in unterschiedlichen Anlageklassen, Regionen, Branchen usw. und hält an seinen Anlagen fest – tut also genau das, was Stiftungen auch unbedingt tun sollten.

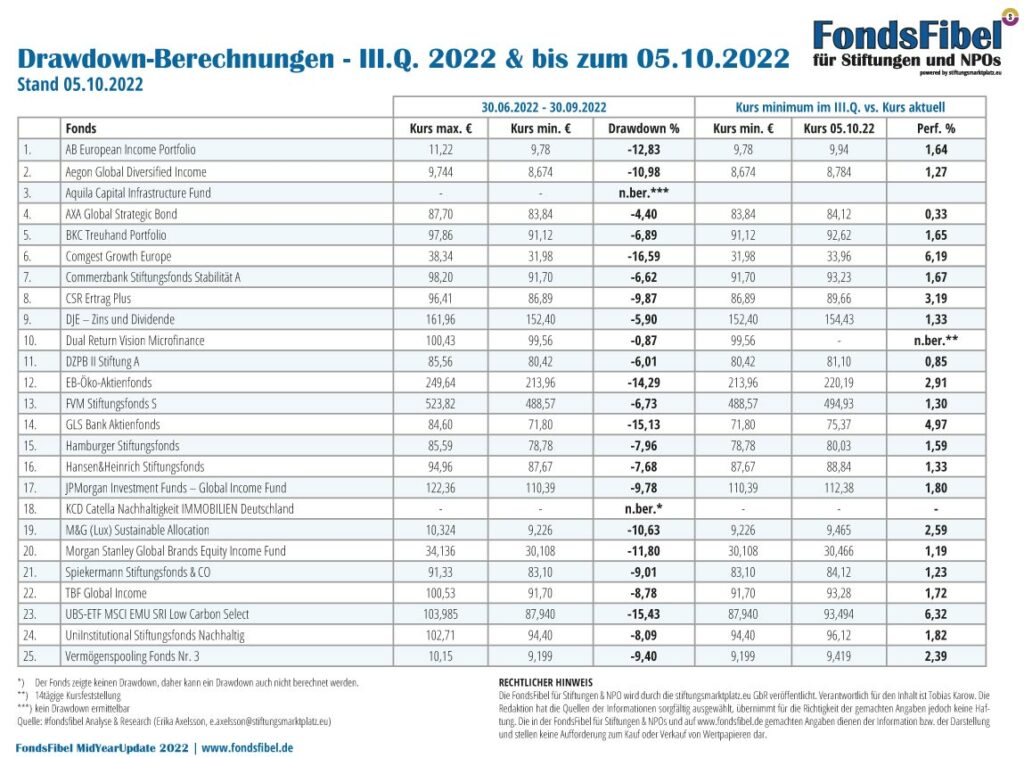

Wie hat sich der Club der 25 in Q3/2022 geschlagen

Wir haben die Entwicklung unserer Fonds im „Club der 25“ im III. Quartal dieses Jahres und zusätzlich die der ersten Oktobertage analysiert: Performance und Volatilität. Auch die Drawdowns dieser Zeitperiode wurde für die einzelnen Fonds berechnet (also das maximale Werteverlust in genanntem Zeitraum: das Verhältnis zwischen dem Höchstkurs zu dem niedrigsten in Prozent ausgedrückt). Die Fonds gehören unterschiedlichen Anlageklassen an. Es befinden sich Immobilienfonds, Rentenfonds, Misch- und Multi-Asset-Fonds, sowie Aktienfonds darunter. Auch ein Mikrofinanzfonds ist dabei, der aber fast schon außer Konkurrenz läuft, da er sich so dekorreliert zu Aktien und Anleihen verhält.

Bullen- vs. Bärenmärkte aus der Sich der Volatilität

Aber bleiben wir bei den Fonds, die nun mal das Spiel der Märkte mitspielen (müssen). In den meisten Fällen stimmt hier die folgende Aussage: Die Wertpapiere deren Kurse in Bullenmärkten am stärksten steigen, verlieren in fallenden Börsenzeiten auch deutlich. Dies trifft natürlich in erster Linie auf den Aktienmarkt zu. Ein gutes Beispiel ist dafür der europäische Aktienfonds Comgest Growth Europe. Dieser hat einen Kursverlust von 16,6% im 3. Quartal 2022 verzeichnet. Seit Jahresbeginn summiert sich das Minus auf 22,9%. Seit dem Tiefpunkt am 29. September erholte sich der Kurs in den ersten fünf Oktobertagen jedoch um 5,5%, und hieran erkennen Stiftungen, wie schnell sich ein Drawdown relativieren kann.

TV-Tipp:

Gerne weisen wir an dieser Stelle noch einmal auf die Mediathek unseres Virtuellen Tags für das Stiftungsvermögen hin. Im Themenkreis „Stiftungsvermögen 2030“ befassten wir uns beispielsweise auch mit der Asset Allocation und diskutierten, wie breit sich Stiftungen aufstellen sollten.

Comgest Growth Europa als Langfrist-Baustein

Der Fonds wird im aktuellen Umfeld vermutlich auch weiterhin schwanken, aber an den überproportional guten Ergebnissen rüttelt dies eben genau nicht: +7,76%/p.a. in den letzten 3 Jahren, +8,02% in den letzten 5 Jahren, +9,23% in den letzten 10 Jahren bzw. +8,25% in den letzten 20 Jahren. Diese Ergebnisse beinhalten alle Krisen der letzten 20 Jahre, und das waren einige, und belegen letztlich das alte Börsenbonmot: Wer Aktien nicht hat, wenn sie fallen, der hat sie auch nicht, wenn sie steigen. Der Comgest Growth Europe ist ein Beispiel für einen Aktienfonds, der im Stiftungsvermögen eine umso bessere Rolle spielen kann, je länger er gehalten wird. Das Konzept funktioniert einfach, wenn es im Fonds scheppert, dann nur, weil es an den Märkten scheppert.

Wer Aktien nicht hat, wenn sie fallen, der hat sie auch nicht wenn sie steigen

Ein ganz ähnliches Bild zeichnet der Morgan Stanley Global Brands Equity Income Fund. Auch dieser Fonds verfolgt ein langfristig erfolgreiches Anlagekonzept, das jetzt eben schwächelt, weil die Märkte schwächeln. Und zwar Global. Dennoch lässt sich der Drawdown mit etwas über 20% mit dem Marktkontext erklären, am Konzept muss nicht gerüttelt werden. Der Qualitätsaktien-Ansatz hat einfach bei Langfristanlegern, wie Stiftungen dies nun mal sind, einen festen Platz verdient, nur muss eben auch den Besten der Besten eine Verschnaufpause zugestanden werden, kursseitig, und genau diese nehmen sie sich jetzt. Zu sehen sind beim Morgan Stanley Global Brand Equity Income immer auch Aufholtage, die den vorangegangenen Drawdown egalisieren. Kommt der Markt also wieder in Gang, dürfte der Fonds sukzessive mitziehen.

Es geht auch mit minimalen Schwankungen, jedoch bei bescheidener Performance

Da ein diversifiziertes Stiftungsvermögen auch in alternativen Anlagen investiert ist, wie z.B. Immobilien, Rohstoffe oder speziellen Renten, wie z.B. Mikrofinanz, gehören Fonds in diesen Segmenten meist zu den schwankungsärmsten Investments. Beispiel Dual Return Fund – Visual Microfinance. Darüber hinaus, dass Stiftungen durch ihre Investition in diesen Fonds etwas Gutes tun, brauchen sie bei solchen Anlagen keine Angst vor großen Kursbewegungen haben. Der Fonds weist im turbulenten III. Quartal des Jahres einen Drawdown von gerade mal 0,87% auf. Die Volatilität der letzten 3 Jahre liegt bei 0,83%, in 10 Jahren bei 0,6%. Allerdings sind die Gewinne ebenfalls „im ruhigen 1 bis 2% Bereich“. Er gehört zu den wenigen Investments, die in diesem Jahr im Plus liegen (+1%). Auf 3-Jahressicht konnte der Fonds 1,44%/p.a. erwirtschaften, in den letzten 10% liegt der Gewinn beim annualisierten 1,92%.

Eher ausbalanciert – In der Mitte

Der Großteil der Misch- und Multi-Asset-Fonds, aber auch manche aus dem Rentensegment, hat in normalen Börsenzeiten ein eher ausbalanciertes Performance-Volatilität-Verhältnis. Keine extremen Sprünge – weder nach oben noch starkes Abrutschen nach unten. Beispiel DJE – Zins und Dividende, ein global anlegender ausgewogener Mischfonds. Er investiert zu mindestens 50% in Anleihen und maximal 50% in Aktien. Dieser Asset-Allokation ist auch u.a. zu verdanken, dass sich die Volatilität in Grenzen hält. Im 3. Quartal betrug der Drawdown -5,90%, die Erholung in den ersten Oktobertagen beziffert sich (seit dem Tiefstand) mit 1,33%. Die Volatilität lässt sich auf lange Sicht auch sehen, diese bewegt sich zwischen 6,03% (p.a. der letzten 10 Jahre) und 7,78% (1 Jahr). Was haben Stiftungen dafür an Performance bekommen? In diesem Jahr liegt das Ergebnis bei -7,7%. In den letzten 3 Jahren hat der Fonds annualisiert +3,7% erwirtschaftet, auf 10 Jahre 5,29%/p.a. Auch hier zeichnet sich ein Bild eines Fonds, bei dem die lange Haltedauer Erfolgsfaktor Nummer 1 ist, ungeachtet des kurzfristig welligen Marktumfelds.

Aegon Global Diversified Income liefert – und leidet

Ein anderer Mischfonds, der aber seinen Fokus auf die Ausschüttungen legt, ist der Aegon Global Diversified Income. Die globale und sehr breite Allokation leidet derzeit etwas stärker als jene, die sich mit zwei Assetklassen (Aktien und Renten) begnügt, andererseits zeigte der Fonds bspw. im Juli und August bzw. eben auch Anfang Oktober wohin die Reise gehen kann, sobald die Börsenlage etwas weniger temperiert sein wird. Dann läuft der Anteilspreis schnurstraks nach oben. Gleichzeitig behält der Fonds, der er eben investiert ist, sein Ausschüttungsprofil bei. Obwohl kursseitig dellig, kann der Fonds nach wie vor erklecklich ausschütten. Jeden Monat, das Ausschüttungsziel liegt oberhalb von 4%. Auch hier gilt: Das Konzept funktioniert, aus Stiftungssicht ob der Ausschüttungen auf jeden Fall, der Markt spielt momentan einfach nicht mit.

Zusammengefasst

Die Drawdowns im dritten Quartal 2022 hatten es schon in sich, auch bei den Fonds unseres Clubs der 25. Aber, und das muss auch sortiert werden: Die Rückgänge entwickelten sich entlang der konzeptionellen Parameter, der Markt war also der Spielverderber. Es spricht also viel dafür, dass diese Drawdowns auch wieder aufgeholt werden, ein Indiz sind die Aufwärtskapriolen einiger Fonds. Aus Stiftungssicht ist der Drawdown zudem nur das Eine, die Ausschüttung und deren Güte ist das andere. Rütteln müssen wir hieran derzeit nicht, insbesondere wenn der Zins sein Comeback noch a bisserl fortsetzt. Das ändert das Spiel für den künftigen Ausschüttungsstrauß schon ein Stück weit. Wichtig für Stiftungen ist, in Zeiten aber eben dicht am Geschehen dran zu sein. So ein Drawdown ist kurzfristig auf dem Depotauszug vielleicht schmerzhaft, aber zu wissen wo es im Depot scheppert, wenn es an den Märkten scheppert, ist langfristig auf jeden Fall heilsam.