Katja ist ein weiblicher Name, stammt aus dem Russischen und wird hier als Kurzform von Jekaterina oder Katharina verwendet. Letzterer Name wiederum hat griechische Wurzeln und beinhaltet im Wortstamm das Wort „rein“ – Katharina wird also gerne auch übersetzt mit „die Reine“. Katharina die Große dürfte ein Begriff sein. „Rein“, dieses Wörtchen begegnet einem immer wieder mal bei Stiftungsfonds, also die „reine Lehre“, nach der sie ausschließlich für die Belange von Stiftungen konzipiert wurden. Für die KATJA-Fonds könnte das nach Corona umso mehr gelten.

Wer Stiftungsfonds sagt, der wird künftig vielleicht in einem Atemzug auch die KATJA-Fonds nennen. Denn wenn Stiftungsfonds bisher die Benchmark waren für ein stiftungsoptimales Fondsinvestment, dann könnten KATJA-Fonds – oder eben Income-Fonds – das in Zukunft sein. Was mich zu dieser Schlussfolgerung kommen lässt, sind ganz verschiedene Gedanken, und diese haben weniger damit zu tun, Stiftungsfonds ihre Stiftungseignung abzusprechen. Aber es gibt eben auch bei Stiftungsfonds zeitgemäße Konzepte und solche, die dieses Attribut für den Moment nicht ihr Eigen nennen dürfen, und genau solche könnten ersetzt werden durch den einen oder anderen KATJA-Fonds. Diese sind deswegen nicht die besseren Stiftungsfonds, aber womöglich für das, was auf Stiftungen in der Vermögensverwaltung zukommt, die zeitgemäßeren. Was auf Stiftungen und alle anderen Anleger zukommt, das weiß keiner genau, aber es wird ein anderes Umfeld sein, in dem sich Stiftungen künftig bewegen werden. Entsprechend müssen die Rezepte aller Voraussicht nach auch andere sein.

DER ORDENTLICHE ERTRAG MUSS AUF MEHREREN BEINEN STEHEN

Im vergangenen Herbst kam eine Studie der Bank of Amercia zu dem Ergebnis, dass eine von Privatanlegern häufig gewählte Vermögensaufteilung aus 60% Anleihen und 40% Aktien womöglich nicht mehr dazu angehalten ist, im jetzt absehbaren Umfeld das Renditeziel zu erreichen. Und Rendite heißt hier übersetzt Rente, also ein monatliches Einkommen, mit dem die Menschen planen können. Hintergrund der Beurteilung ist die Analyse, nach der Anleihen künftig aufgrund des Nullzinsumfelds volatiler werden und die Korrelation zu anderen Vermögensklassen in Krisen gen 1 laufen könnte, sie sich also annähernd gleich verhalten, womit der Krisenschutz nicht mehr so recht funktionieren würde. Als hätten die Experten einen Corona-Crash vorausgeahnt, hatten sie direkt das Szenario auf dem Schirm, dass in einem Crash oder einer Korrektur alles und eben nicht vieles fällt und manches (vor allem Anleihen) deutlich steigen. Die Lösung war aus Sicht der Experten eine breitere Diversifikation, ein Aufspreizen der Asset Allocation und das Bewusstsein, dass Einkommen künftig auf mehreren Beinen stehen wird und eben nicht nur aus Kuponzahlungen von Anleihen und einigen wenigen Dividenden besteht.

KATJA-FONDS ALS PENDANT?

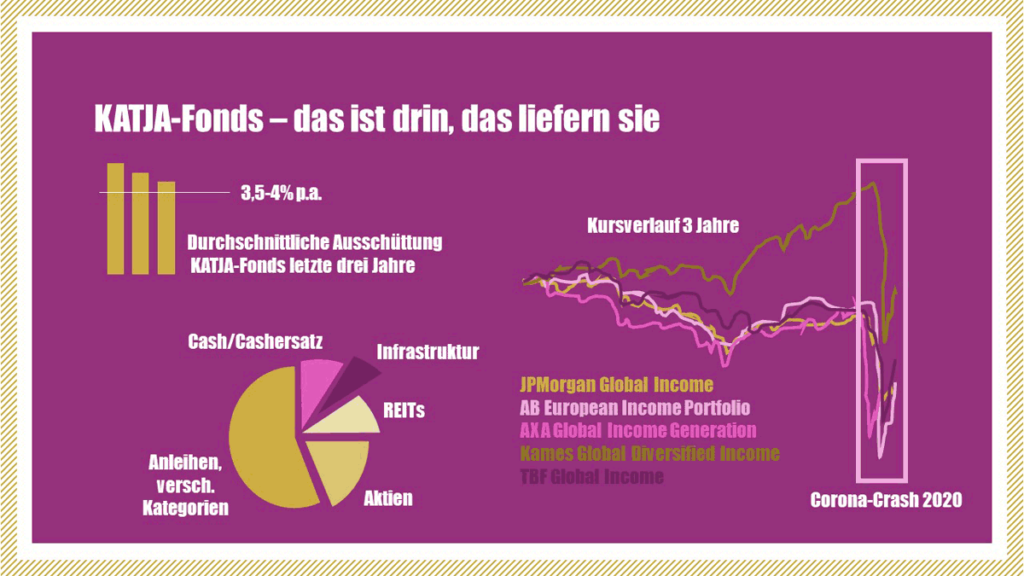

Für Stiftungen kann diese Analyse bzw. diese Skizze für künftige Einkommensszenarien deshalb so stichhaltig sein, weil sie ähnlich wie ältere Privatanleger überwiegend in Anleihen anlegen, zumeist sogar mit Gewichtungen oberhalb von 70%. Wenn also schon für etwas offensivere Anleger wie jene 60-zu-40-Anleger eine breitere Diversifikation empfohlen wird, dann kann dies für Stiftungen auch ein weiterer Hinweis sein, sich hier inspirieren zu lassen. Genau an dieser Kante kommen unsere KATJA-Fonds ins Spiel: an dem Punkt, an dem ein Stiftungsfonds über eine Allokation aus 70% Anleihen und 30% Aktien nur schwer hinauskommt, konzeptbedingt. KATJA-Fonds sind von Haus aus auf Einkommen, also auf ordentliche Erträge hin konzipiert, sie müssen sich diesem neuen Umfeld nicht erst anpassen, sondern sie müssen hier nur die Klaviatur entsprechend spielen. KATJA-Fonds sind Income-Fonds, und KATJA ist ein Akronym aus den ersten Buchstaben von fünf stiftungsgeeigneten Income-Fonds: Kames Global Diversified Income, AB European Income Portfolio, TBF Global Income, JPMorgan Global Income und AXA Global Income Generation (diese fünf Income-Fonds haben wir allesamt in der 2020er FondsFibel für Stiftungen & NPOs analysiert und für stiftungsgeeignet befunden; Anm. d. Red.).

GLOBAL DIVERSIFIZIEREN ALS ERSTE PFLICHT

Diese fünf KATJA-Fonds sind der reinen Lehre nach genau jene stiftungsgeeigneten Fonds, die Stiftungen für die kommenden Jahre umso mehr brauchen, um in Ergänzung zu Stiftungsfonds ihr Einkommensniveau einigermaßen konservieren zu können. Bei den KATJA-Fonds steht Einkommen von vorn herein als erste Disziplin im Pflichtenheft, dazu kommt die globale Diversifikation, also exakt das, was die eingangs zitierte Studie der Bank of America als eines der Erfolgsprinzipien in der Kapitalanlage für die kommende Dekade vorsieht. Im jüngsten Corona-Crash haben die KATJA-Fonds leider durchaus was auf den Deckel bekommen, mit Abschlägen irgendwo zwischen 15 und gut 20%, gemessen an den Tagen, als an den Märkten Panik herrschte und abends die Lichter ausgingen. Die folgende Erholung hat von diesen Abschlägen aber wieder etwas abgeknabbert, so dass auf ein Jahr gerechnet ein Drawdown-Szenario ähnlich wie das vieler Stiftungsfonds gezeichnet werden kann. KATJA-Fonds haben also nicht mehr verloren als Stiftungsfonds, mit einem Unterschied jedoch: Ihr Einkommensniveau ist nach wie vor eine ganze Ecke höher als das vieler Stiftungsfonds, weil sich dieses Einkommen eben aus ganz verschiedenen Quellen speist, denen durchaus eine gewisse Corona-Resistenz attestiert werden kann.

WIDERSTANDSKRÄFTE IM STIFTUNGSVERMÖGEN STEIGEN

In der Studie der Bank of America wurde, auch flankiert durch Ausarbeitungen anderer Bankhäuser, exakt dies auch so beschrieben, dass sich selbst breit diversifizierte Anlagekonzepte heftigen Einbrüchen nicht komplett werden entziehen können, aber mittelfristig eben doch genug Widerstandskraft mitbringen, um sich zu behaupten. Vor allem aber sind sie einkommensseitig stärker zu sehen, weil ihr Fokus eben nicht auf den auf absehbare Zeit nur sehr gering rentierenden Anleihen – und hier ist es fast egal, welche Laufzeit betrachtet wird – liegt, sondern auf einem breiten Strauß an Assetklassen, die jede für sich wie ein Eichhörnchen Portion um Portion als ordentlichen Ertrag generiert. Wenn die Staatsanleihe als Renditebringer ausfällt, dann braucht es verschiedene Aktienkategorien, Immobilien, Hochzinsanleihen, inflationsgeschützte Anleihen oder auch Anleihen aus den Emerging Markets, um das aufzufangen. Dafür braucht es einen globalen Investmentansatz, und auch den Rahmen, diese Investments tätigen zu können. Das macht den Charme der KATJA-Fonds aus. Schon Benjamin Graham, eigentlich nur bekannt als Begründer und Vater des Value Investings, wusste, dass ein diversifiziertes Portfolio für Anleger mit Einkommensinteresse die beste aller Alternativen darstellt.

BRAUCHEN STIFTUNGEN DEN ANLAGESTIL DER KATJA-FONDS?

Das wiederum stellt nicht die Existenz von Stiftungsfonds in Frage, nein, es ist aber ein Indiz dafür, dass Stiftungen bei ihren Überlegungen bezüglich der Verwaltung ihres Stiftungsvermögens solche Lösungen mit einbeziehen sollten. Denn das Diversifikationsgebot ist ihnen für ihre Anlagepolitik in die Wiege gelegt –und bei den Fondstilen nicht zwischen Stiftungsfonds und Income-Fonds zu unterscheiden, sondern diese Stile beide ins Stiftungsportfolio „einzubauen“, das kann ein sehr zeitgemäßer Ansatz sein. Stiftungen würden auf diese Weise rückläufige ordentliche Erträge bei den Stiftungsfonds ganz oder teilweise auffangen können, gleichzeitig würde Ihr Stiftungsdepot nach wir vor Bausteine aufweisen, die sehr konservativ und auf Sicherheit ausgelegt sind. Das sind viele Stiftungsfonds, und deren Anleiheinvestments werden sich noch als sicherer Hafen erweisen, denn es wird wieder Krisen geben, in denen sie genau diesen Trumpf werden ausspielen können. Bei den KATJA-Fonds dagegen liegt der Fokus klar auf dem Thema Einkommen:Hier finden Stiftungen jene Ertragsquellen, in die sie selbst fast gar nicht oder auch die bisher von ihnen präferierten Stiftungsfonds nur kaum investieren. Auch die KATJA-Fonds sind dabei keine eierlegenden Wollmilchsäue, aber sie sind gute Ideen, ein Stiftungsvermögen zu entwickeln.

ZUSAMMENGEFASST

„Reine“ Stiftungsfonds oder Stiftungsfonds der „reinen Lehre“ gibt es zwar, aber ihnen fehlen durchaus auch Aspekte im Anlagekonzept, die durch andere Fonds ergänzt oder aufgefangen werden können. An diesem Punkt kommen die KATJA-Fonds ins Spiel, eine Kategorie von stiftungsgeeigneten Fonds, für die fünf stiftungsgeeignete Income-Fonds Pate stehen. Diese Fonds diversifizieren in sich sehr breit, und bringen damit auch weitere Diversifikationsaspekte in ein Stiftungsvermögen ein. Denn mit der reinen Lehre ist das nun mal so eine Sache. Auch Benjamin Graham konnte diversifizierten Portfolios etwas abgewinnen. Und wenn der Aktien- und Value-Papst Diversifikation schätzte, dann hilft Stiftungen dieser Blick in die Vergangenheit, um ihr Stiftungsvermögen sattelfester wie zeitgemäßer aufzustellen – für die nähere und fernere Zukunft.