Corona-Krise aktuell: Der JPMorgan Investment Funds – Global Income Fund zählt mit einem Volumen von 28 Mrd. EUR auch im globalen Maßstab zu den absoluten Dickschiffen der Branche. Mit Michael Schoenhaut gibt es zwar in New York einen als Fondsmanager als Chef und Gesicht des Sondervermögens, doch im Interview mit Holger Schröm, Senior Client Advisor bei J.P. Morgan Asset Management, wird deutlich: Die Steuerung eines solchen Fonds funktioniert nur mit Teamwork und dezentraler Expertise in zahllosen Bereichen. stiftungsmarktplatz.eu nimmt Interessierte mit auf eine Reise ins Innere des Giganten: So funktioniert das Zusammenspiel, so denken die Macher, so sieht der aktuelle (natürlich auch Corona-geprägte) Ausblick aus.

stiftungsmarktplatz.eu: Der Fonds hat ein Volumen von ca. 28 Mrd. EUR erreicht. Wie setzen Sie Investitionsentscheidungen rein handwerklich um: Ist der Maschinenraum rund um die Uhr besetzt, denn bei einem globalen Fonds ist ja immer irgendwo Handelszeit? Entscheidet immer ein Mensch – oder gibt es auch automatisierte Handelsprozesse?

Holger Schröm: Der Vorteil einer großen, globalen Fondsgesellschaft wie J.P. Morgan Asset Management ist, dass es Spezialistenteams für mehr als 50 Anlageklassen gibt. Und die Fondsmanager des Global Income Fund können auf diese Teams und ihre Expertise zugreifen. So gibt es für jede der Anlageklassen, in die der Global Income Fund investiert ein maßgeschneidertes, auf regelmäßige Erträge fokussiertes „Income“-Subportfolio. Die Income Manager sind im engen Austausch mit diesen Assetklassen-Spezialisten, die sich um die Auswahl der einzelnen Titel und das Management des jeweiligen Subportfolios kümmern. Die Income-Manager wiederum nehmen die Asset Allocation, also die Verteilung des Fondsvermögens auf die einzelnen Anlageklassen vor und kümmern sich dabei vor allem um das aktive Risikomanagement auf Portfolioebene. Unser Ziel ist, dass die Summe des Ganzen besser wird als die Einzelteile.

stiftungsmarktplatz.eu: Wie beschreiben Sie die Anlagephilosophie des Fonds und warum passt diese zu den Bedürfnissen von Stiftungen?

Schröm: Vielleicht ist es ganz sinnvoll zunächst einmal „Income“ zu definieren. Wörtlich übersetzt bedeutet es „Einkommen“, gemeint sind Ausschüttungen oder regelmäßige Erträge. Diese erhalten Anleger beispielsweise mit Anleihenfonds (englisch „Fixed Income“) oder Aktienfonds mit Fokus auf Dividenden, den Equity Income Funds. Bei Multi-Asset Income Fonds erstellt das Fondsmanagement ein Portfolio aus einer Vielzahl ertragsstarker Anlageklassen. Deshalb werden sie auch oft mit vermögensverwaltenden Fonds und Stiftungsfonds verglichen. Zu diesen gibt es jedoch einen essenziellen Unterschied: Während viele vermögensverwaltende Fonds und Stiftungsfonds Kapitalerhalt und -wachstum bei vorgegebenem Chancen/Risikoprofil zum Ziel haben und die sich daraus ergebenen Erträge ausschütten, werden Multi Asset Income Fonds gezielt auf die Ausschüttung hin gemanagt.

stiftungsmarktplatz.eu: Das bedeutet, Sie betonen die Ertragskontinuität als gewichtiges Argument für Stiftungen?

Schröm: Genau: Das Management der Erträge steht im Vordergrund und daraus ergibt sich Kapitalerhalt und der langfristige Vermögensaufbau. Aus Sicht der Stiftungen führt dies zu einer klaren Trennung von Ertrags- und Vermögenssphäre. Daher stellen diese Multi-Asset Income-Konzepte eine interessante Alternative für Stiftungen dar. Ertragskontinuität erleichtert eine vorausschauende Finanzplanung als Grundlage für die Verwaltung der Einnahmen und Ausgaben. Wichtig ist dabei, dass der Fokus eines Income-Fonds nicht auf der Maximierung der Ausschüttung, sondern auf der Erzielung bestmöglicher risikoadjustierter Erträge durch Einsatz eines restriktiven Risikomanagements auf Portfolioebene liegen sollte. Die Ausschüttung und ihre Höhe sollten auch nicht garantiert werden, da keine Substanz ausgeschüttet werden soll, sondern nur das, was an Dividenden und Coupons „verdient“ wurde.

stiftungsmarktplatz.eu: Sie haben eingangs von etwa 50 Spezialistenteams gesprochen. Welche Vorteile haben Stiftungen davon?

Schröm: Ein breit gestreuter Multi Asset Income-Fonds wie der Global Income Fund macht Stiftungen nicht zuletzt Anlageklassen zugänglich, in die sie üblicherweise nicht investieren würden. Doch der Blick über den Tellerrand lohnt sich, denn die breit gestreute Anlage in ertragsorientierte Anlageklassen entlang der gesamten Kapitalstruktur bietet üblicherweise ein besseres Risiko-Rendite-Verhältnis als eine Anlage, die ausschließlich Aktien und Staatsanleihen kombiniert. Ein solcher Fonds eignet sich mit seiner breiten Diversifizierung als Kerninvestment oder als langfristige Beimischung zu einem bereits bestehenden Portfolio. Mit ihrem Ziel des Managements von Erträgen können Income-Fonds somit einen wichtigen Beitrag zur Hauptaufgabe der Stiftung leisten: der nachhaltigen Erfüllung des Stifterwillens.

stiftungsmarktplatz.eu: Sie nutzen bis zu 15 unterschiedliche Anlageklassen – wie sieht der Prozess aus, mit dem die ganz konkrete taktische Allokation festgelegt wird?

Schröm: Wie eingangs erläutert liegt in der Verantwortung des Portfoliomanagements die Festlegung der Asset Allokation, die Selektion der Assetklassenspezialisten der jeweiligen Anlageklassen und das Management des Portfoliorisikos. Die Einzeltitel innerhalb der unterliegenden Anlageklassen werden dagegen von den jeweiligen Expertenteams ausgewählt, die ein spezielles, auf die Anforderungen der Income-Strategie auf regelmäßige Erträge ausgerichtetes Sub-Portfolio managen.

stiftungsmarktplatz.eu: Unter anderem geben Sie derzeit Hochzinsanleihen vor Investment Grade den Vorzug. Ist das nicht zu viel Risiko für Stiftungen?

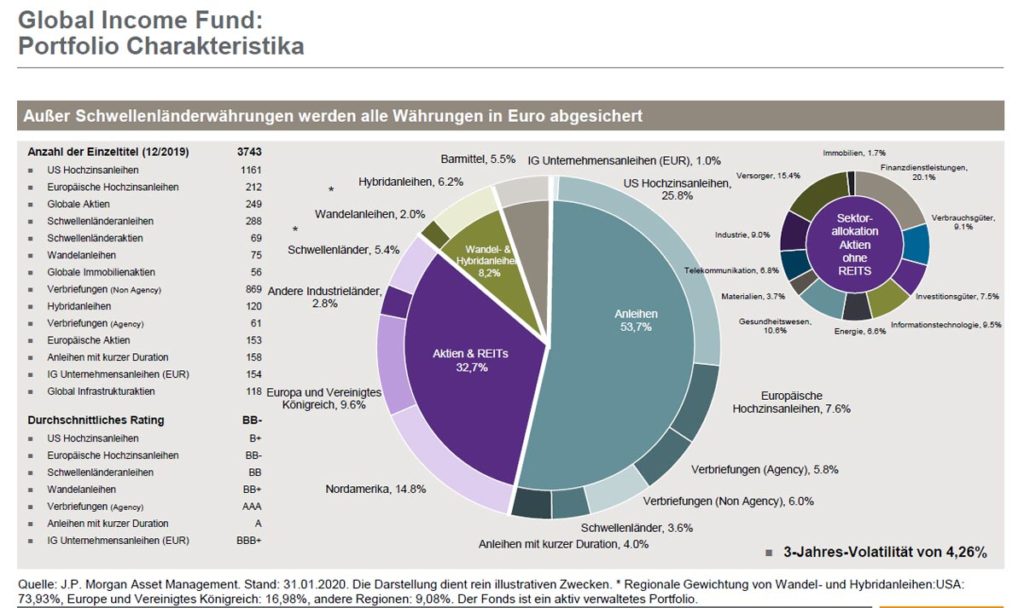

Schröm: Bei Anleihen sind die Herausforderungen an die Investoren im aktuellen Umfeld am größten – im Qualitätssegment gibt es kaum noch positive Renditen. Wir setzen, wenn auch deutlich weniger als im langfristigen Durchschnit unserer Allokation – aber weiter Unternehmensanleihen im Hochzinssegment, haben aber bewusst Anleihen am oberen Ende des Qualitätsspektrums innerhalb des Universums mit den Ratings ‚B‘ und ‚BB+‘ ausgewählt. Die höheren Risiken werden auch weiterhin attraktiv entlohnt – so liegen die Risikoaufschläge bei US-High Yield-Anleihen bei 4,2 Prozent mit Kupons von um die fünf bis sechs Prozent. Die historischen Ausfallsraten liegen langfristig bei 3,6 Prozent, sind aber zumeist deutlich niedriger, beispielsweise aktuell bei 2,65 Prozent. Außerhalb von Rezessionen steigen sie quasi nie über 4 Prozent an. Im Portfolio des Global Income Fund stehen die Ausfallraten bei nur 0,7 Prozent. Aktive Auswahl der Anleihen lohnt sich also. Wir haben zuletzt bewusst auf einen Teil der höheren Zinskupons verzichte, um die Balance zwischen Ertrag und Risiko gerade im Spätzyklus aufrecht zu erhalten.

Ein anderer Teil unserer Qualitätssteigerung ist eine neue Allokation in Unternehmensanleihen mit höherer Bonität (Investment Grade), wofür ein Teil der Cash-Allokation genutzt wurde. So können wir die Vorteile eines aktiven Multi-Asset-Investors ausnutzen, denn neben der Anpassung der Vermögensallokation in die verschiedenen Anlageklassen lässt managen wir mit einer aktive Sektor- und Titelauswahl durch die Spezialisten der einzelnen Anlageklassen das Risiko.

stiftungsmarktplatz.eu: Sie finden Verbriefungen attraktiv, sogar „non agency“, die vielen Stiftungsverantwortlichen als „finanzielle Massenvernichtungswaffen“ gelten. Was spricht für diese Anlageklasse?

Schröm: Unsere Allokation in Agency- und Non-Agency-Verbriefungen sowie in Hybrid- und Wandelanleihen trägt positiv zur Diversifikation unseres Income-Portfolios bei und diese werfen – anders als viele Staatsanleihen – weiterhin positive Renditen ab. Die vom Global Income Fund genutzten Mortgage-Backed-Securities (besicherte Hypothekenanleihen, keine der von Ihnen zitierten toxischen Subprime-Anleihen) werden zum Teil von staatlichen Agenturen in den USA begeben und haben ein Top-Rating. Diese profitieren von dem Entschuldungsprozess der US-Konsumenten bzw. Privatkreditnehmer. Deren Nettoverschuldung gemessen am verfügbaren Einkommen ist erstmals seit 2005 wieder unter den Quotient von Eins gefallen – es fand also eine Entschuldung statt. Dazu sind die Einkommen gestiegen und die Zinsen gefallen, die Schuldentrag-fähigkeit und Bedienbarkeit von Krediten hat sich deutlich verbessert. Der US-Konsument steht daher heute besser da als vor der Finanzkrise. MBS performen gerade in einem schwierigen Marktumfeld deutlich besser als die meisten anderen Asset-Klassen. Auch deshalb, weil die US-Kreditvergabe-standards als Folge der Finanzkrise deutlich verschärft wurden, z.B. was den Eigenkapitalanteil und die Einkommensnachweise anbelangt.

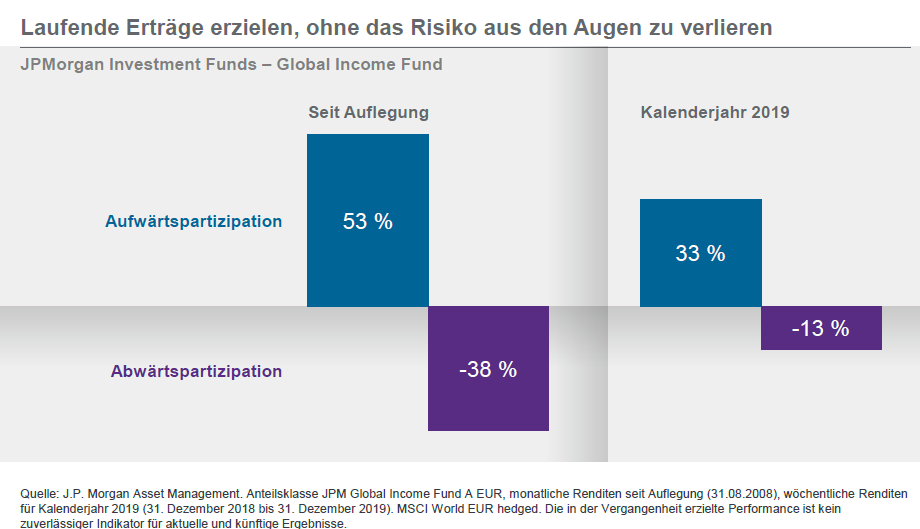

stiftungsmarktplatz.eu: Der Fonds hat seit Auflegung 2008 in volatilen Phasen deutlich geringere Schwankungen als der MSCI World Index aufgewiesen – und sich schneller als der Aktienmarkt erholt. Wie haben Sie das sichergestellt – und lässt sich das asymmetrische Risikoprofil fortschreiben?

Schröm: Unser wichtigstes Ziel ist es stets, stabile laufende Erträge bei angemessenem Risko für die Anleger zu erzielen. Deshalb verzichten wir auch mal auf Rendite, wenn uns das Risiko nicht gerechtfertigt erscheint – wir würden es auf keinen Fall ungebührlich hochtreiben. Und wir haben drei Grundprinzipien, die wir jetzt schon seit elf Jahren konsequent verfolgen. Erstens die sehr breite Streuung – der Global Income Fund investiert in 15 Asset-Klassen aus über 80 Ländern und über 3700 Einzeltitel, von denen jeder ein wenig zu der laufenden Rendite von rund vier Prozent beiträgt. Zweitens ist dies die größtmögliche Flexibilität, das heißt wir haben keinen Index, den wir abbilden müssen und können wie schon erwähnt die Stärke von Multi-Asset voll ausspielen, nur das im Portfolio zu haben, was im jeweiligen Marktumfeld sinnvoll ist. Und drittens ist es das Risikomanagement auf Portfolioebene.

Und so bietet der Fonds ein asymmetrisches Risikoprofil: Seit Auflegung im Jahr 2008 haben Anleger in den Fonds Abwärtsbewegungen der globalen Aktienmärkte nur zu unter 38% mitgemacht. Bei Kurssteigerungen partizipierte der Fonds aber zu mehr als 50%. Neben der breiten Streuung und dem Risikomanagement liegt das sicherlich auch an dem „Income“ Fokus. Ertragsorientierte Dividendenaktien haben historisch besser entwickelt als jene Titel ohne Ausschüttung. So schwanken Aktien von Unternehmen mit zuverlässiger Dividende geringer als der Gesamtmarkt – in steigenden Märkten hinken sie oft ein wenig hinterher, in schwierigen Phasen wirkt die Dividende jedoch wie ein Fallschirm – diese Stärke spielen Dividendenstrategien besonders über lange Zeiträume aus.

stiftungsmarktplatz.eu: ESG-Kriterien und die Förderung der SDGs der UN sind vielen Stiftungen wichtig. Wie viel Nachhaltigkeit steckt im JPM Global Income?

Schröm: Wir sehen das Thema Nachhaltigkeit als sehr bedeutend an und haben in der Vergangenheit, aber insbesondere auch in den letzten Jahren verstärkt unseren Fokus darauf gelegt. Bereits in 2007 hat J.P. Morgan Asset Management die sechs UN-Prinzipien für verantwortungsvolles Investieren (Principles for Responsible Investment, PRI) unterzeichnet und war damit unter den ersten aller unterzeichnenden Gesellschaften. Dazu gehört auch die Berücksichtung von ESG-Kriterien. Deren systematische Berücksichtigungim Anlageentscheidungsprozess erfolgt deswegen inzwischen in allen Investmentbereichen und wird für jeden Fonds von unserem globalen Sustainable Investment Leadership Team (SILT) bestätigt. Wir sind zuversichtlich, dass wir unsere gesamte Produktpalette in diesem Frühjahr „ESG integriert“ haben. Mehr als 300 unserer Strategien über rund 2/3 der von uns gemanagten Fonds sind bereits „ESG integriert“.

Nicht zuletzt hat J.P. Morgan Asset Management im Februar neue Aktivitäten angestoßen, die die Integration von ESG im Researchprozess sowie eine Nachhaltigere Fokussierung unserer „Investment Stewardship“ (als das Wahrnehmen von Verantwortung gegenüber den Unternehmen, in die investiert wird– beispielsweise stimmen wir aktiv auf Hauptversammlungen ab) betreffen. Und mit dem Beitritt zu Climate Action 100+ haben wir einen weiteren Kanal, um mit Unternehmen in den Dialog zu treten.

stiftungsmarktplatz.eu: Externe Schocks schlagen immer wieder auf Realwirtschaft und Kapitalmarkt durch. Aus aktuellem Anlass des Corona-Virus: Wie reagiert der Fonds darauf, um negative Auswirkungen zu minimieren?

Schröm: Der Ölpreisrückgang von 20% am Montag, dem 9. März, stellt für die Weltwirtschaft und die Märkte zusätzlich zu dem durch Covid-19 verursachten, einen zweiten exogenen Schock dar. Unser Kernszenario, dass sich die Weltwirtschaft spätestens in der zweiten Jahreshälfte von den aktuellen Schocks erholt, bleibt bestehen, aber die Unsicherheiten, was den genauen Verlauf angeht, sind gestiegen, da das genaue Zusammenspiel der beiden Schocks unklar ist. Wir gehen davon aus, dass sich die US-Wirtschaft relativ widerstandsfähig zeigen wird, auch weil wir in 2019 einen deutlichen Rückgang der Unternehmenstätigkeit verzeichneten, wodurch die Cashflows der Unternehmen in einer soliden Ausgangsposition sind, um diesen Schock zu überstehen. Auch die Haushaltsbilanzen sehen stark aus und die Sparquote ist mit 5% hoch.

stiftungsmarktplatz.eu: Aber wie sieht es angesichts sehr schwacher Börsentage konkret mit den Aktien und anderen Anlageklassen aus?

Schröm: In Bezug auf unser spezifisches Aktienengagement (defensiver Dividendenfokus) bleiben wir mittelfristig konstruktiv, stocken jedoch die Positionsgrößen nach diesen Marktbewegungen nicht auf, da wir davon ausgehen, dass die Märkte kurzfristig volatil bleiben werden. Somit halten wir an einer defensiven Positionierung fest und innerhalb der Aktien bevorzugen wir weiterhin USA und in moderater Dosis Schwellenländer, was uns eine defensive Tendenz (höhere Qualität/ROE) verleiht, die sich aufgrund der Volatilität der letzten Woche als diversifizierend erwiesen hat. Zudem halten wir weiterhin Duration und defensiven Ballast in Form von Hypotheken, Cash, IG Unternehmensanleihen und kurzlaufenden Unternehmensanleihen. Diese Assets dienen sowohl als Portfolio-Absicherung, als auch um die erhöhte Wahrscheinlichkeit von Reaktionen der Zentralbankpolitik widerzuspiegeln. In Bezug auf Hochzinsanleihen bleiben wir ein wenig vorsichtig und ziehen es vor, die Bonität im Portfolio vergleichsweise hoch zu halten. Insgesamt sind wir leicht risikofreudig, aber wir setzen weiterhin stark auf die Diversifizierung des Portfolios und nutzen defensive Positionen wie die Duration, um die Widerstandsfähigkeit des Portfolios sicherzustellen. Wir haben 2020 mit einer relativ defensiven Ausrichtung des Portfolios begonnen, verglichen mit längerfristigen „neutralen“ Risikoniveaus des Fonds. Dies äußert sich in einer geringeren Aktiengewichtung (33% per 29.02.), insbesondere in Märkten mit höherem Beta wie Europa und in Schwellenländern, sowie in einer Diversifikation unseres Credit Engagements im Rentenbereich durch qualitativ hochwertige Anlagen wie bonitätstarke Hypothekenanleihen (10% per 29.02.). Die Duration betrug 4 Jahre, was einem durchschnittlichen Niveau entspricht.

Die aktuelle, umfangreichere Einschätzung von JPMorgan finden Sie hier

stiftungsmarktplatz.eu: Wie lautet Ihr Ausblick für 2020 und mittelfristig: Welche Kurs-Performance ist realistisch, mit welchen Ausschüttungen dürfen Stiftungen rechnen? Und wie sieht es mit der Ausschüttungskontinuität aus: In welcher Höhe gibt es ausschüttungsfähige Reserven?

Schröm: Aufgrund des Coronavirus erwarten wir eine erhöhte Volatilität, und die Verkaufswelle an den Märkten dürfte kurzfristig stärker ausfallen. Unser Basisszenario, das eine leicht zunehmende Dynamik beim globalen Wachstum und ein begrenztes Rezessionsrisiko für 2020 vorsieht, hat weiterhin Bestand. Positiv sehen wir die Entspannung bei den Handelsgesprächen zwischen den USA und China, auch wenn das Problem an sich auch nach einer ersten Einigung keineswegs vom Tisch ist. Aber wir rechnen damit, dass das Thema bis zu den US-Präsidentschaftswahlen eine eher untergeordnete Rolle spielt. Und so bleibt Raum für die zaghaft sprießenden Wachstumspflänzchen der Wirtschaft insbesondere in den USA.

stiftungsmarktplatz.eu: Offene Frage zum Abschluss: Welche spezielle Information zum Fonds ist für Stiftungen wichtig?

Schröm: Für Stiftungen ist es essenziell, die Strategie und Engagements transparent zu kennen. Deshalb haben wir uns eine besondere Transparenz auferlegt und uns bereits zum zweiten Mal der umfangreichen Prüfung von von Rödl & Partner und dem Finanzen Verlag unterzogen – dies wurde mit dem Transparenten Bullen für anlegergerechte Transparenz- und Informationspolitik belohnt. Nur Fonds, die über ein besonders gut verständliches und anlegerfreundliches Reporting verfügen, erhalten diesen. Zusammenfassend bietet der Global Income Fund neben den regelmäßigen, verlässlichen Ausschüttungen, der globalen Streuung in verschiedene ertragstarke Anlageklassen, seiner elfjährigen erfolgreichen Historie und dem in Summe attraktiven Risiko-Rendite Profil gute Argumente für Stiftungen, eine Alternative zu haben um mittelfristig der Zinsfalle zu entkommen.

stiftungsmarktplatz.eu: Gerade in Zeiten wie diesen, in den Corona-Wirren, ist Information alles. Danke Ihnen für diesen tiefen und sehr aufschlussreichen Einblick in das Fondshandwerk.

Das Interview führte Stefan Preuss für stiftungsmarktplatz.eu.