Wie sollten Stiftungsverantwortliche auf die kriegerischen Auseinandersetzungen in der Golfregion reagieren? Sollten sie das überhaupt? Es heißt an der Börse immer, kaufen, wenn die Kanonen donnern. Ob das eine Maßgabe für Stiftungsverantwortliche sein sollte, das ist nicht gewiss. Gewiss ist aber, dass diese neue Eskalation in Nahost eine ist, die das Potenzial hat, noch einmal weiter alte Gewissheiten über Bord zu werfen, sich ausgiebig mit der Resilienz des eigenen, gewählten Anlagekonzepts zu befassen. Wird meine Stiftung auch im Angesicht dieser neuen Eskalation und der möglichen und absehbaren Konsequenzen an den Kapitalmärkten wirtschaftlich stehfähig bleiben? Unsere Blitz-Umfrage bei Vermögensprofis fördert zutage, was Stiftungsverantwortliche jetzt im Blick haben sollten, wo man im Stiftungsvermögen genau hinschauen sollte. Fakt ist: Eine komplexere Welt liefert womöglich immer weniger einfache Antworten.

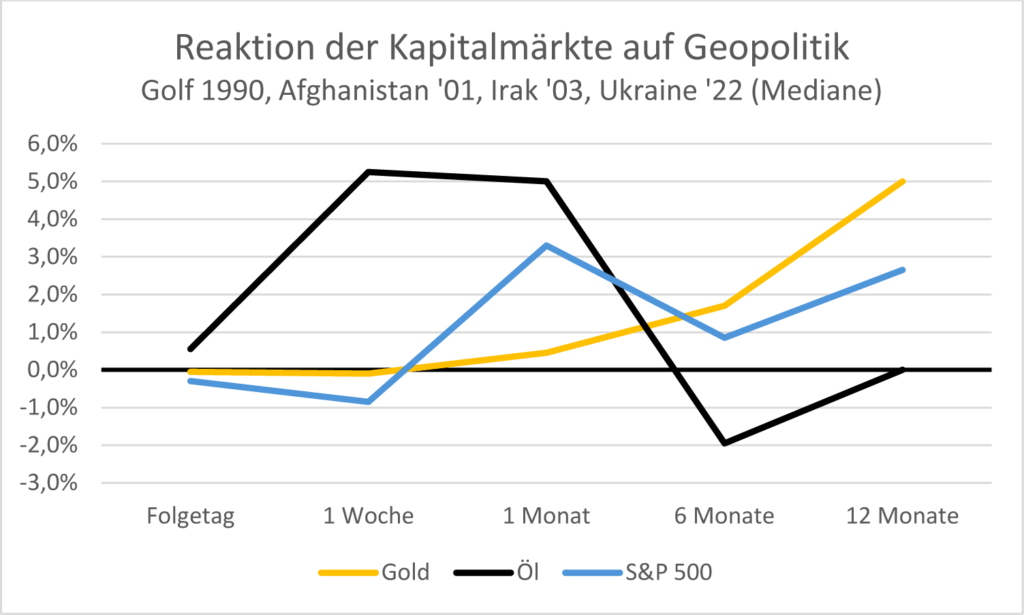

Schaut in die Historie – Matthias Steinhauer, CONCEPT Vermögensmanagement, Bielefeld

Die geopolitischen Ereignisse würfeln die Börsen nach dem Angriff Israels und der USA auf den Iran einmal mehr durcheinander. Portfoliomanagern zuckt es in den Fingern, „etwas zu tun“ und darauf zu reagieren. Für Absicherungen ist es allerdings naturgemäß zu spät, wenn das Ereignis bereits stattgefunden hat. Stiftungsverantwortliche sollten deshalb jetzt keinen hektischen Aktivismus entfalten. Er dürfte kaum zum langfristigen Ziel des Vermögenserhalts und der Bedienbarkeit der Anforderungen von Destinatären dienen. Stiftungen agieren in der Regel vor einem Ewigkeitshintergrund. Und vor diesem sind Ereignisse wie die jetzt gewählte militärische Intervention ein kleiner Zacken im Langfristchart.

Schaut man auf die letzten vier vergleichbaren Ereignisse und misst die Performanceverläufe von Öl, Gold und S&P 500 im Median, so lässt sich feststellen, dass es direkt während des Ereignisses naturgemäß zu höherer Volatilität kam, schon auf Jahressicht gesehen jedoch kaum zu Vermögensverlusten. Am empfindlichsten reagierte i.d.R. der Ölpreis, pendelte sich jedoch auf Jahressicht wieder auf Ausgangsniveau ein. Die wesentliche Erkenntnis ist dagegen: Sofern Gold im liquiden Stiftungsvermögen noch unterrepräsentiert ist, mag sich dessen Aufstockung lohnen. Im Median hat Gold seine Safe Haven-Funktion erfüllt und im Verlauf des Folgejahres stetig an Wert gewonnen.

Hektisch zu reagieren, ist keine gute Idee, lieber Hausaufgaben machen – Andreas Heinrich, Hansen & Heinrich, Berlin

Gerade Stiftungen denken in Generationen. Da ändert sich durch das WE wenig, zumal es kein schwarzer Schwan war, da Angriff erwartbar. Börse reagiert normal.

Inflation kann hochgehen (Straße von Hormus), Inflation kann auch runtergehen, sobald Iran nach Regime Wechsel in die Weltgemeinschaft zurückkehrt. Wissen wir es: „Nein“, daher stellen wir uns breit auf.

Ändert sich unser Weltbild? Nein, wir haben schon 2020 das kommende Jahrzehnt skizziert, insbesondere, dass durch Deglobalisierung, Dekarbonsierung, Demographie und Digitalisierung (anfangs inflationär, später deflationär) die Basisinflation nicht wie in den 2010er zwischen 0 und 2%, sondern zwischen 2 und 4% liegen wird. Können Stiftungen das mit Zinspapieren heilen? Nein, also bleibt es dabei: Aktien müssen beigemischt werden.

Märkte klassisch im Risk-off-Modus – Olaf Brandenburg, DJE Kapital AG, Köln/Pullach

Die Finanzmärkte reagierten – wie bei vergleichbaren geopolitischen Schocks typisch – in einem klassischen Risk-off-Muster. Weltweit zeigten Aktien bis jetzt Rückgänge zwischen 1% und 4%. Bereits am Wochenende fielen US-Aktienfutures, da Anleger zunehmende geopolitische Risiken und höhere Inflationsrisiken einpreisen. Sektoren wie Finanzwerte und Konsumtitel reagierten stark negativ, während die Marktreaktion für Energiewerte und Minenkonzerne positiv ausfiel. Die Ölpreise reagierten scharf nach oben. Brent stieg zwischenzeitlich um rund 8 bis 9%, teils noch höher in der Spitze, da Störungen im Schiffsverkehr durch Hormus befürchtet werden. Der Ölmarkt reagiert erfahrungsgemäß nicht nur auf tatsächliche Blockaden, sondern auch auf Versicherungsprämien, Stauungen, Risiken für Tanker und höhere Logistikbelastungen. Kapital floss in klassische sichere Häfen – Gold stieg deutlich an, US-Staatsanleihen profitierten von fallenden Renditen, auch der Schweizer Franken und der US-Dollar verzeichneten Zugewinne. Diese Muster entsprechen typischen Marktverhalten in geopolitischen Stressphasen.

Wie es jetzt weitergeht? Das hängt wohl auch von der Funktionsfähigkeit der Straße von Hormus ab. Drei Szenarien sind hier Analysen zufolge möglich. Kleine Störung: +5–10 USD/Barrel, Längerer Ausfall: +40–80 USD/Barrel, schwerer, länger dauernder Konflikt: Brent über 100 USD/Barrel möglich. Das bedeutet: Die Kapazität des Ölmarkts, Belastungen zu absorbieren, ist begrenzt. Je länger die Unsicherheit besteht, desto gravierender werden die Auswirkungen auf globale Inflation, Risikoprämien, Unternehmensgewinne und den Risikoappetit der Investoren. Zusammengefasst heißt das: Der Angriff und die Tötung des iranischen Führers haben eine neue geopolitische Phase eingeläutet. Die Kapitalmärkte reagieren derzeit klar im Risk-off-Modus – mit höheren Ölpreisen, niedrigeren Aktienkursen und steigender Nachfrage nach sicheren Anlagen. Entscheidend für den weiteren Verlauf wird die Stabilität der Straße von Hormus und die Frage sein, ob sich der Konflikt rasch beruhigt oder in eine längere Phase der Konfrontation übergeht.

Eine gut konzipierte Strategische Asset Allocation einer Stiftung ist per Definition robust gegenüber exogenen Schocks – Michael Titz, Christian Opelt-Brendel, Bankhaus Herzogpark, München

Aus unserer Sicht sollte die strategische Asset Allocation (SAA ) einer Stiftung nicht aufgrund einzelner geopolitischer Ereignisse neu ausgerichtet werden. Eine gut konzipierte SAA ist per Definition robust gegenüber exogenen Schocks, seien es Finanzkrisen, Pandemien oder geopolitische Eskalationen wie aktuell im Nahen Osten. Gleichwohl gibt es Punkte, die Stiftungen jetzt prüfen sollten.

Ein anhaltend höherer Öl- und Gaspreis wirkt wie eine Steuer auf die Weltwirtschaft und kann Inflationsrisiken erhöhen. Stiftungen sollten hinterfragen, ob ihr Portfolio ausreichend reale Komponenten enthält (z.B. Aktien mit Preissetzungsmacht, Infrastruktur, ggf. Rohstoffnähe), um Kaufkraftverluste über mehrere Jahre abzufedern. Entscheidend ist weniger der kurzfristige Ölpreissprung als die Frage, ob sich ein struktureller Inflationsaufschlag verfestigt. In Phasen höherer Volatilität ist zudem zu prüfen, ob die Ertragsplanung zu stark von stabilen oder gar sehr freundlichen Kapitalmärkten ausgeht. Eine realistische Annahme zu Rendite, Volatilität und Drawdown-Risiken erscheint wichtiger als taktische Umschichtungen.

Stiftungen sollten zudem das Liquiditätsmanagement in Augenschein nehmen. Geopolitische Spannungen können kurzfristig Marktliquidität und Spreads beeinflussen. Stiftungen sollten sicherstellen, dass zugesagte Fördermittel unabhängig von Marktschwankungen bedient werden können. Eine ausreichend dimensionierte (jedoch nicht überdimensionierte) Liquiditätsreserve ist Teil der Resilienz. Zuletzt: Gerade in Krisen ist die größte Gefahr nicht das Ereignis selbst, sondern prozyklisches oder gar panisches Verhalten. Eine klar definierte Entscheidungsstruktur oder Rebalancing-Methodik schützt vor hektischen Anpassungen. Historisch waren geopolitische Schocks an den Aktienmärkten häufig temporär, sofern es nicht zu strukturellen Angebotsschocks oder einer breiten Rezession kam. Ein Satz noch: Ein „Ruhe bewahren“ ist kein Ausdruck von Untätigkeit, sondern von strategischer Disziplin.

Wir unterscheiden derzeit zwischen zwei Szenarien – Thomas Keller, Mirko Kohlbrecher, Spiekermann Vermögensverwaltung, Osnabrück

In unserer Analyse unterscheiden wir derzeit zwischen zwei Szenarien, welche sich in den Auswirkungen auf die Öl Produktion und deren Konsequenzen unterscheiden. Unser Basisszenario und damit das deutlich wahrscheinlichste geht von einer nur vorübergehenden Störung der weltweiten Energieversorgung aus. Laut der internationalen Energie Agentur fördert der Iran ca. 4,5% des globalen Öls (Venezuela im Vergleich steht für ca. 1%), welches überwiegend nach China exportiert wird. Andere OPEC-Länder und die USA könnten einen Ausfall dieser Kapazitäten substituieren. Sobald ersichtlich wird, dass kritische Öl-Infrastrukturen nicht dauerhaft geschädigt sind, erwarten wir wieder eine Stabilisierung des Ölpreises. In diesem Fall werden sich unserer Einschätzung nach die Finanzmärkte nach einer Phase erhöhter Volatilität wieder an den grundsätzlich positiven globalen Fundamentaldaten orientieren, die weiterhin durch robustes Wachstum und steigende Unternehmensgewinne geprägt sind. Demgegenüber steht ein Negativszenario, das einträte, falls es zu einer langanhaltenden Blockade der Straße von Hormus käme und die Öl Produktion der ganzen Region zum Erliegen kommen würde. Über die Meerenge wird rund ein Fünftel der weltweiten Ölnachfrage abgewickelt; eine dauerhafte Unterbrechung hätte demnach nennenswerte Auswirkungen auf die Weltwirtschaft.

Trotz der aktuellen Spannungen ist festzuhalten, dass die Weltwirtschaft heute resilienter gegenüber Ölpreisschwankungen reagiert als in früheren Jahrzehnten. Studien deuten darauf hin, dass kurzfristige Energiespitzen zwar die Inflation heben, die Kernraten jedoch oft nur moderat beeinflussen. Zudem haben die großen Zentralbanken signalisiert, auf einmalige Angebotsschocks besonnen und nicht überhastet mit Zinserhöhungen zu reagieren.

Gut diversifizierte Portfolios sind robust genug – Paulo dos Santos, John O’Donnell, VIRIATO Family Office, Königstein/Taunus

Wir raten unseren Kunden, investiert zu bleiben und aufgrund der Entwicklungen vom Wochenende kein Kapital aus den Märkten abzuziehen. Die vergangenen Jahre haben gezeigt, dass sich die Kapitalmärkte gegenüber geopolitischen Schocks als bemerkenswert widerstandsfähig erwiesen haben – und wir gehen davon aus, dass dies auch künftig so bleiben wird.

Gut diversifizierte Portfolios – sowohl regional als auch über verschiedene Assetklassen hinweg – sind aus unserer Sicht robust genug, um externe Ereignisse auszuhalten. Der Anlagehorizont von Stiftungen ist zudem langfristig ausgerichtet. Deutlichere Marktrückgänge sollten daher eher als Opportunität denn als Ausstiegsgrund verstanden werden.

Diese Haltung basiert auf der strategischen Asset Allocation der von uns betreuten Stiftungen. Wir sind keine Vermögensverwalter oder Fondsmanager, sondern haben einen übergreifenden Blick auf die Gesamtvermögen der Stiftungen. Dadurch können wir Entwicklungen ganzheitlich einordnen. Dieses Vorgehen hat sich bereits in der Corona-Zeit sowie zu Beginn der russischen Invasion in der Ukraine als sehr hilfreich erwiesen. Meinstiftungsexperte-Banner

Zusammengefasst

Ob die Eskalation im Nahen Osten gar als eine Änderung der wesentlichen Verhältnisse angesehen werden muss, lässt sich in unseren Augen per heute noch nicht beantworten. Fakt ist, dass weltpolitisch derzeit Fakten geschaffen werden wie selten seit dem Zweiten Weltkrieg, für Stiftungsvermögen kann dies bedeuten, endlich in eine grundlegende Revision einzusteigen, anlehnend an die folgenden Fragen: Ist mein Stiftungsvermögen resilient? Wie abhängig sind meine Erträge vom Geschehen an den Kapitalmärkten und Gebaren in den politischen Apparaten? Bin ich handlungsfähig, wenn die Kanonen donnern? Die von uns befragten Vermögensprofis haben die Gemengelage analysiert, sie wissen um das Umgehen mit Unvorhersehbarem – aber genau mit ihrem Blick sollten Stiftungsverantwortliche derzeit auch auf ihr Stiftungsvermögen schauen. Und dem Schauen sollten ein Prüfen und dann, wenn nötig ein Anpassen etwa der Anlagepolitik folgen. So schlimm es ist, wenn die Kanonen donnern, solche Lackmustests sind für Stiftungsvermögen im Heute einfach vonnöten.