Corona-Krise aktuell: Ave Corona. Die morgendlichen Corona-Live-Ticker wurden in der Woche zwischen dem 24ten und 28ten Februar um eine tägliche Notiz zur Lage an den Weltbörsen ergänzt. Hintergrund war die allgemeine Erregung, die auf die Börsen überschwappte und dort teilweise gar für Panik sorgte. Ob diese angebracht war, wird die Zukunft zeigen, die Spuren jedoch sind sichtbar – auch im Club der 25, also den 25 stiftungsgeeigneten Fonds aus unserer FondsFibel für Stiftungen & NPOs. Eine Bestandsaufnahme und eine Erkenntnis.

Zunächst einmal war, und an dieser Stelle bin ich einer Auswertung von Portfolio Institutionell sehr dankbar, des Corona Crashs erster Teil durchaus ein recht heftiger Rücksetzer für die Börsen. Der S&P 500-Index in den USA gab etwas mehr als 12% nach, die 600 größten europäischen Titel verloren um die 10%. Damit die Woche eine der schwärzeren in Börsenhistorie, allerdings gab es für amerikanische Aktien auch schon elf schlechtere Wochen in der Vergangenheit – so unter anderem im Oktober 2008, im September 2001 und im Juli 1933. Der Einbruch an den Börsen hat also demnach nichts Epochales an sich, er ist fast schon gewöhnlich. Genau dieses Gewöhnliche passt aber natürlich nicht zur Erregungsökonomie der Neuzeit. Wir haben, um das Umfeld einfach mal einordnen zu können, bei den Fondslenkern unserer FondsFibelFonds nachgefragt, wie sie denn die Dinge sehen.

HASHTAG HERDENVERHALTEN

Relativ unaufgeregt beurteilt das Marktgeschehen Bernhard Matthes, der Fondsmanager des BKC Treuhand Portfolio. „Die heftigen Reaktionen der Aktienmärkte interpretieren wir daher weniger als Reaktion auf die direkten Corona-Risiken, sondern vielmehr als notwendige, überfällige und gesunde Korrektur extremer Überbewertungen. Diese Korrektur hätte durch nahezu jeden beliebigen exogenen Schock gleichermaßen ausgelöst werden können. Einmal in Gang, könnte diese Korrekturbewegung auch noch weiter anhalten.“, meint Bernhard Matthes gelassen. Für langfristige Anleger, und Stiftungen dürfen definitiv zu dieser Gruppe gezählt werden, hat er auch noch einen Rat parat: „Langfristig orientierte Anleger sind gut beraten, sich von den aktuellen Marktbewegungen nicht ins Bockshorn jagen zu lassen. Die aktuellen Schwankungen stellen eine Rückkehr zu für lange Zeit durch die Notenbankmaßnahmen unterdrückter Volatilität dar.“ Man möchte ergänzen, dass die Herde noch nie ein guter Anlageberater war.

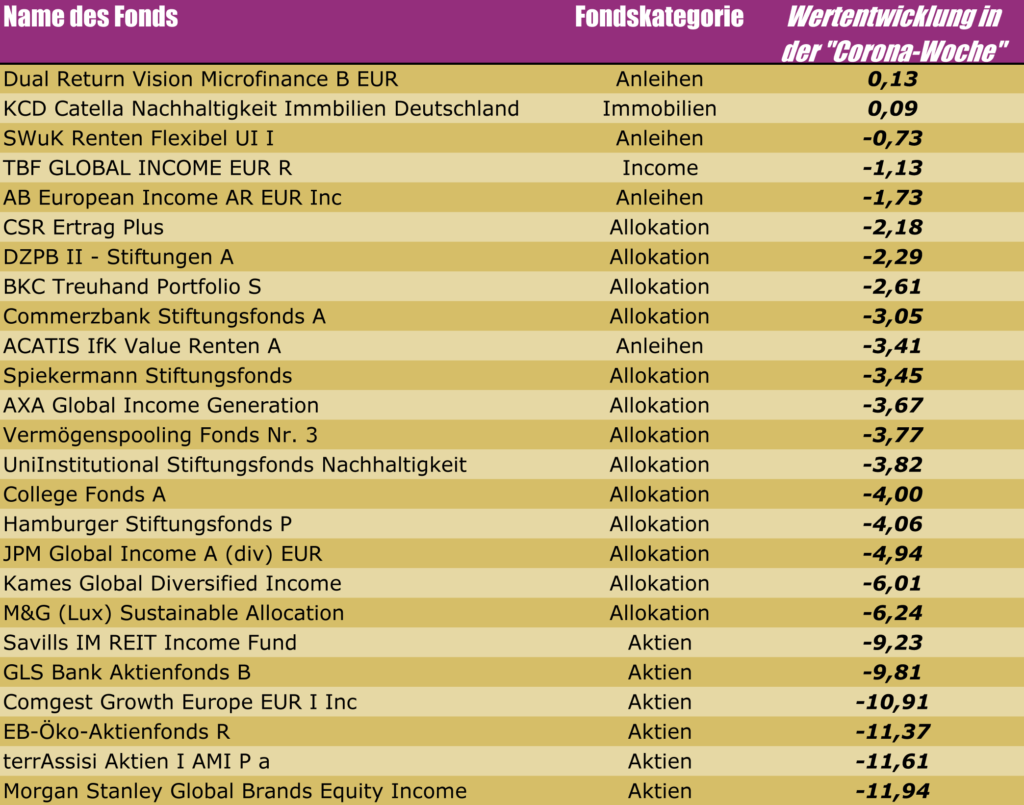

Sein Fonds, der BKC Treuhand Portfolio, hat im Übrigen in besagter Corono-Woche im Zuge des Corona-Crash kaum 3% verloren, angesichts dessen was die Märkte an Abschlägen fabriziert haben, lässt sich erkennen, dass das Konzept einiges an Druck „abkann“. Einige andere Mischfonds, die wir für stiftungsgeeignet halten, waren auch bei diese sehr robusten Ergebnislieferanten dabei. So der CSR Ertrag Plus, der TBF Global Income oder auch – als einziger Stiftungsfonds – der DZPB II Stiftungen. Wobei auch Commerzbank Stiftungsfonds und Spiekermann Stiftungsfonds durchaus zeigten, dass sie sturmfest sind und ihnen die Verkaufswelle nicht vollends in die Glieder fuhr. Mit Abschlägen von um die 3% ist das Maß an Schmerz sehr sehr überschaubar, und für Stiftungen definitiv zu verkraften. Übrigens: Zwei Fonds aus dem Club der 25 schafften es in der Corona-Woche gar ins Plus: der Dual Return Vision Microfinance und der KCD Catella Nachhaltigkeit Immobilien Deutschland. Wir sprechen hier einmal von Mikrofinanz und einmal von Immobilien, die im Zuge des Corona-Crash genau das geliefert haben, was von ihnen erwartet werden kann: Stabilität.

WENN DIE ERREGUNGSÖKONOMIE ERST MAL IN GANG KOMMT…

Eine Stiftungsportfolio, das aus Fonds zusammengestellt wird, braucht genau solche Stabilitätsanker, denn wenn die Erregungsökonomie einmal in Gang kommt, dann sind es solche Bausteine, die einem Portfolio die Aufgeregtheit nehmen. Simon Weiler von e-fundresearch.com, der für uns die Daten zu den 25 stiftungsgeeigneten Fonds aus unserer FondsFibel aufbereitet hat, sieht das Ergebnis ganz objektiv: „Über die gesamte Gruppe konnte ein durchschnittlicher Verlust von -4,73% (arithmetisch) bzw. -3,77% (Median) gemessen werden. Erwartungsgemäß waren reine Aktienfondsprodukte in der vergangenen Woche am stärksten von den negativen Auswirkungen der Verkaufswelle betroffen.“ Hätten Stiftungen sich also ein Portfolio aus den 25 FondsFibelFonds zusammengestellt, dann hätte dieses einen Verlust von knapp 5% produziert, auch aus dieser Perspektive heraus relativiert sich der Blick auf das Börsengeschehen in der Corona-Woche.

INVESTMENTS NICHT VON EINER KALENDERWOCHE ABHÄNGIG MACHEN

Einen Rat für Stiftungen, und auch er gruppiert Stiftungen zu den langfristigen Anlegern, hat Simon Weiler noch parat: „In jedem Fall sollten Investmententscheidungen keinesfalls basierend auf der Entwicklung von nur einer Kalenderwoche getroffen werden. Vergangene Volatilitätsspitzen (beispielsweise im vierten Quartal 2018) haben gezeigt, dass ein langfristiger Investmenthorizont nicht nur die Nerven schont, sondern auch ansprechendere Renditen erwirtschaftet.“ Für ihn bringt „schon allein ein Blick auf die aktuelle 6-Monats-Performance der Gruppe etwas Ruhe rein“, und erläutert dies wie folgt: „Über den Zeitraum 01.09.2019-28.02.2020 (also inklusive „Corona-Horrorwoche“) liegt der Performance-Durchschnitt bei +0,71% (arithmetisch) bzw. +0,38% (Median). Es sind Zahlen wie diese, die zeigen, dass eine Corona-Woche allein zwar durchaus das Gefühl für das Portfolio vertieft, dass 5 Börsentage aber den Blick auf die lange Frist nicht verstellen dürfen.

Bei den Income-Fonds, die wir ob ihres Anlagekonzepts für die besseren Stiftungsfonds halten, lag der Ergebniskorridor zwischen knapp 4 und 6% Abschlag, was ebenfalls verkraftbar gewesen wäre, für jede Stiftung. Keiner dieser Verluste muss Stiftungsverantwortliche zum Schwitzen bringen, insbesondere nicht angesichts dessen, was in den ersten Tagen nach der Horrorwoche bereits wieder von diesen Rücksetzern aufgeholt wurde. Bei den reinen Aktienfonds sah die Welt etwas anders aus, lagen hier doch die Abschläge bei zwischen -gut 9% und knapp -12%. Muss einen das stressen oder abschrecken?

DER BLICK AUF DIE AUSSCHÜTTUNG

Mit Sicherheit nicht, weiß auch Thomas Körfgen, Manager des Savills IM REIT Income Fund, der rein in REITs investiert und dadurch hohe Ausschüttungsniveaus zeigen kann. „Der Corona-Virus hat auch die Weltwirtschaft infiziert. Der Tourismus erliegt, Fluggesellschaften streichen ihre Verbindungen, Zulieferketten brechen zusammen und Unternehmen ziehen Stellenausschreibungen zurück. So dramatisch dies alles sein mag, je längerfristiger in Qualitätswerte mit Dividendenansatz investiert wird, je ruhiger sollte der Investor sein. Dividenden, die langfristig gesichert sind, werden absolut in gleicher Höhe bezahlt, relativ lohnt hier und da sicher in den nächsten Wochen eine Investition.“

Exakt dieser Blick von Thomas Körfgen ist jener, den Stiftungen zuvorderst auf einen Fonds werfen sollten. Tangiert das was dort auf der Seite der Wertentwicklung passiert in irgendeiner Weise die Ausschüttung bzw. den ordentlichen Ertrag des Fonds? Bislang ist die Weltwirtschaft noch nicht in einer Rezession, bislang verdienen die Unternehmen immer noch prächtig und können ihre Dividendenniveaus entsprechend hochhalten. Für Uwe Günther, Chef von BPM Berlin Portfolio Management (die ob ihrer Stiftungsexpertise auch auf www.stiftungsmarktplatz.eu gelistet ist), ist der Corona-Hype ohnehin nur ein Auslöser für eine Korrektur. „Aus unserer Sicht kommt dem Coronavirus jetzt die Rolle des auslösenden Ereignisses zu. Was zunächst Mitte Januar in ersten, eher versteckten, Nachrichten und mit noch geringen Fallzahlen begann, hat sich inzwischen zu einer tauglichen Begründung für ein Ende des lang anhaltenden und zuletzt vor allem künstlich am Leben erhaltenen Konjunkturaufschwungs entwickelt.“

WIE WAR DAS BEI KOSTOANY MIT DEM HUNDCHEN UND DEM HERRCHEN?

Er gibt dabei zu bedenken: „Sicher ist nicht zu unterschätzen, dass die zwischenzeitlich fast weltweite Ausbreitung des Coronavirus und die erforderlichen Maßnahmen zur Eindämmung erhebliche Störungen des globalen Handels und der sich jetzt möglicherweise als fragil erweisenden Lieferketten bewirken. Die zeitliche Ausdehnung der Beeinträchtigungen wird letztlich ausschlaggebend für die Schwere der konjunkturellen Folgen sein.“ Inwiefern sich das dann auf Stiftungsfonds und stiftungsgeeignete Fonds auswirkt, ist per heute schwer zu sagen, aber eine Indikation gibt die letzte Februarwoche schon. Stiftungen sollten nicht, so müssen sich auf einer Portfolioebene bewegen, verschiedene Konzepte, Sichtweisen und Anlageklassen miteinander kombinieren, um ihr Stiftungsvermögen sattelfest zu machen. Denn Corona wird kein Einzelfall für einen schwarzen Schwan bleiben. Es gilt immer noch das Bild von Kostolany, das er zu Börse und Wirtschaft zeichnete. Das Herrchen ist die Wirtschaft, und das Hundchen ist die Börse. Dieser läuft dem Herrchen mal voraus, mal hängt er dem Herrchen hinterher. Aber am Parkausgang treffen sie immer wieder zusammen.

ZUSAMMENGEFASST

Corona-Crash, Corona-Woche, auch für Stiftungsfonds und stiftungsgeeignete Fonds war sie sicherlich eine die gezeigt hat, wie resilient die einzelnen Konzepte bei Marktverwerfungen sind. Schon aus diesen fünf Tagen können Stiftungen und ihre Verantwortlichen ihre Schlüsse ziehen. Einmal hilft es, Mikrofinanz- und Immobilienbausteine im Stiftungsdepot zu haben. Daneben sollten nicht nur Stiftungsfonds die Basis eines Stiftungsportfolios bilden, sondern auch ausgesuchte, stiftungsgeeignete Income-Fonds. Auch Aktienfonds gehören langfristig dazu, und Ereignisse wie ein Corona-Crash sind vielleicht sogar eine gute Kaufgelegenheit. Denn bei allem müssen Stiftungen immer den langfristigen Anlagehorizont im Auge haben, das ist ihr großes Pfund. Und wie ist es mit der Erregung, dem Aufgeregtsein? Das können sie so aufgestellt getrost anderen überlassen.