Brachial. So beginnt der zweite James-Bond-Streifen mit Darsteller Daniel Craig „Ein Quantum Trost“. Im Aston Martin macht er im Marmorbergwerk Jagd auf des Gegners Schergen, ohne Rücksicht, gegen jede Anweisung. James Bond ist trotzig, so trotzig wie Stiftungen vielleicht bei ihren Aktienengagements sein sollten.

Sicherlich, jetzt für die Aktie zu trommeln, fällt sicherlich nicht leicht. Aus Stiftungssicht hat sich bei ihren Aktienengagements sicherlich das bewahrheitet, was in deutschen Gremienzimmern immer als Beweggrund für Zurückhaltung herhalten muss: Aktien schwanken, Aktien sind risikoreich, Aktien sind nix für Anleger wie Stiftungen. Deshalb sind auch Aktienfonds nur in den wenigsten Fällen etwas für Stiftungen. Aber hier irrt das Establishment, denn gerade jetzt, den Unwägbarkeiten zum Trotz, sollten Aktienengagements erst recht ins Auge gezogen werden. Denn bei allen Unsicherheiten, die sicherlich herrschen: Der Aktienmarkt bildet den Informationsstand ab, der sich per jetzt ableiten lässt. In die aktuellen Notierungen sind alle Informationen zu einer möglichen Rezession, zu Verwerfungen an den Währungsmärkten und Einschränkungen des globalen Welthandels eingeflossen. Das was die Börsen aktuell „spielen“, ist eine markante Rezession. Nichts anderes, und deshalb sind viele Aktien gefallen wie Steine.

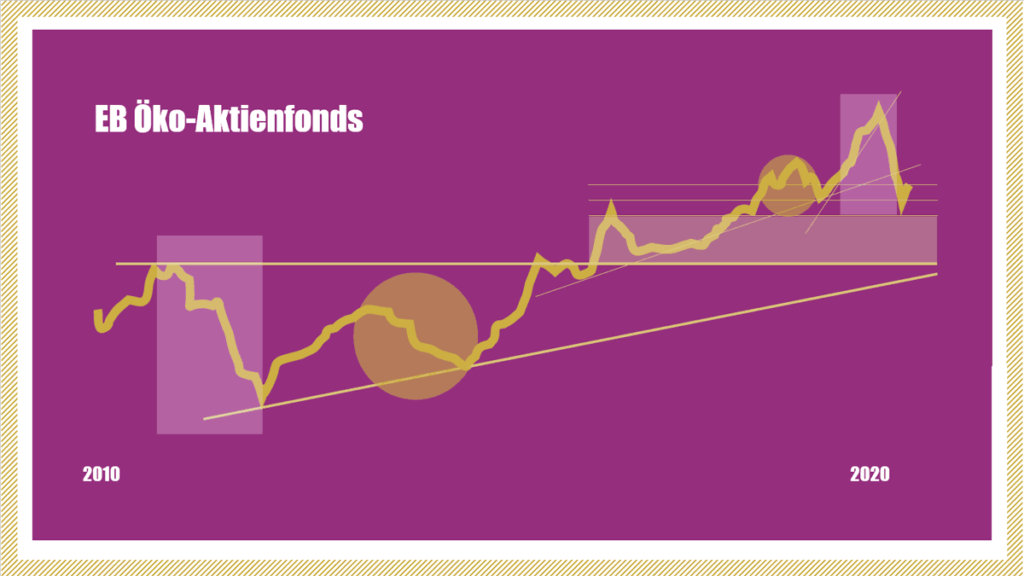

WAS KÖNNEN STIFTUNGEN AUS DELLEN BEIM FONDS-ANTEILSPREIS LESEN?

Kommt es so schlimm wie befürchtet, wird nach unten vielleicht noch etwas aber nicht mehr unendlich passieren. Kommt es schlimmer, wird nochmals Abwärtsdruck entstehen, aber dieses Szenario würde auch bedeuten, andere Gewissheiten aufzugeben, und das sollte sich keiner von uns wünschen. Kommt es besser, ist in den Notierungen zu viel Pessimismus enthalten, dann würde es an den Börsen aufwärts gehen, vielleicht sogar rascher als von vielen heute vermutet. Aber das lässt sich per heute kaum sagen. Was sich aber sagen lässt ist, dass viele Aktienfonds, so auch die von uns für die FondsFibel herausgesuchten, Federn lassen mussten. Sie haben durch den Aktienmarktabschwung deutliche Dellen ausgebildet. Was sagt einer Stiftung diese Delle? Sind diese Fonds, die entweder besonders qualitative oder besondere verantwortungsbewusste Unternehmen kaufen, jetzt weniger stiftungsgeeignet als noch vor 5 Wochen? Mitnichten.

Nehmen wir zum Beispiel den EB Öko-Aktienfonds. Dessen Allokation entspringt einer relativ ausgeklügelten Analyse der Nachhaltigkeitsparameter eines Unternehmens, nur wenn ein Unternehmen nach allen analysierten Kriterien zu den besten gehört, wird dessen Aktie in den Fonds aufgenommen. Aus der Analyse der Unternehmen ist darüber hinaus auch eine Haltung herauszulesen, eine Haltung des Anbieters zu seinen Investments. Hier werden verantwortungsbewusste Unternehmen nicht nur herausgefiltert, man verbindet mit den Unternehmen auch einen gesellschaftlichen Auftrag, und diesem fühlt sich auch der Anbieter verpflichtet – seit Jahren. Das ist das Gleiche beim terrassisi Aktien AMI und beim GLS Aktienfonds. Natürlich werden Stiftungen jetzt einwenden, dass die schönste Haltung nicht vor Verlusten schützt. Das ist sicher richtig, aber der Blick auf die lange Sicht relativiert diesen Satz wiederum ganz gehörig. Ein Blick auf den (für alle Chartisten: nicht logarithmischen) Chart des EB-Öko-Aktienfonds zeigt das ganz anschaulich.

AM HÄKCHEN RECHTS HÄNGEN DIE OPTIMISTEN

Der Anteilspreis des Fonds hat von seinem Hoch bei 217 EUR am 17ten Februar bis zum 23ten März auf knapp 153 EUR nachgegeben. Das entspricht einem stattlichen Verlust von -29,5%. Das sieht heftig aus, und das war es auch, aber eben auch nur in der ganz kurzfristigen Betrachtung. Wäre ich ein Charttechniker würde ich sagen, dass der Fonds im letzten Quartal 2019 nach oben überschossen hat, in eine so genannte ‚unchartered area‘, und das korrigiert werden musste. Der Fondspreis setzte exakt in der langfristigen Unterstützungszone, abgeleitet aus den Hoch- und Tiefpunkten zwischen 2010 und 2020, zur Trendwende an. Der kurzfristigere Aufwärtstrend, etabliert seit Dezember 2018, wurde damit zwar gebrochen, noch nicht jedoch der säkuläre Trend, der seit 10 Jahren besteht.

Wichtig wäre jetzt, dass der Anteilspreis des EB Öko-Aktienfonds sich wieder in Richtung 175 EUR bewegt, um sich dort zu stabilisieren, eine zweite Abwärtswelle sollte beim Fonds oberhalb des ersten Tiefs bei 153 EUR im Anteilspreis enden. Andernfalls würde sich das positive 10-Jahresbild eintrüben, wobei noch langfristiger ausgehend von den Tiefs im März 2009 und Januar 2013 ein flacherer Aufwärtstrend bei etwa 125 EUR eine Auffanglinie darstellen würde. Diese wäre das ‚last resort‘, die letzte Rückzugsbastion. Und am Häkchen ganz rechts, da hängen die Optimisten, würden Chartanalysten sagen. Aber wie gesagt, wenn ich Chartanalyst wäre.

HALTUNG TRIFFT HALTUNG

Entscheidender für einen stiftungsgeeigneten Fonds ist aber nicht die Charttechnik, sondern das was im Fonds drin ist. Bei den genannten terrassisi Aktien AMI, EB Öko-Aktienfonds und GLS Aktienfonds sind das Anteile von Unternehmen, die besonders verantwortungsbewusst agieren, die sensibel dafür sind, einen positiven Fußabdruck in der Welt zu hinterlassen und die mit ihren Stake- und Shareholdern fair und auf Augenhöhe umgehen. Hier kommt eine Haltung zum Ausdruck, die sich mit dem Fondsanbieter deckt, und aus Stiftungssicht ist das eine perfekte Kombination, denn das Konzept des Fonds ist auf diese Weise in sich sehr stabil, denn dieser Grundkonsens wird nicht oder nur marginal verrückt werden müssen.

Jetzt, nach 20% Kursabschlag könnten Stiftungen also – vermutlich mit Recht – zum Trotz argumentieren, dass die für sie richtigen Aktien schlicht günstiger geworden sind, und mit dem Kursabschlag hat sich auch die Dividendenrelation verbessert. Wird für eine Aktie bei 50 EUR 1 EUR Dividende bezahlt, sind das 2% Dividendenrendite. Fällt der Kurs um 20% auf 40 EUR, sind es dergleichen 2,5% Dividendenrendite. Daher ist es aus Stiftungssicht auch immer wichtig, bei ausschüttenden Aktienfonds nach diesem Ausschüttungsausblick zu fragen, diese Orientierung brauchen Stiftungen.

DIVIDENDEN KÖNNEN AUSFALLEN – KURZFRISTIG!

Es kann eingewendet werden, dass einige oder gar viele Unternehmen jetzt die Dividenden ausfallen lassen oder kürzen werden, aber das trifft eher Unternehmen, die es nur schwer durch die ESG-Luke in den Fonds schaffen. Einzelne Dividendenausfälle kann zudem jeder Fonds verkraften. Ähnliches gilt für Qualitätsaktien, die beim Comgest Growth Europe oder beim Morgan Stanley Global Brands Equity Income ins Depot wandern. Beiden Fonds hatten wir in der aktuellen FondsFibel für Stiftungen & NPOs Stiftungseignung attestiert, und von dieser Einschätzung braucht es auch keinen Millimeter abzurücken.

QUALITÄT MACHT SICH IM STIFTUNGSDEPOT ZIEMLICH GUT

Auch hier gilt, dass die Fonds aus Trotz eigentlich jetzt erst recht gekauft werden müssten von Stiftungen, denn Qualität ist etwas, das durch eine Corona-Krise nicht weggewischt wird. Eher im Gegenteil. Gerade jetzt zeigt sich die Qualität eines Unternehmens, zeigt sich, was ein resilientes Geschäftsmodell ausmacht. Solche Unternehmen können die Corona-Krise tatsächlich als Chance begreifen und damit die Basis für einen nächsten Aufschwung der Aktiennotierung legen, ganz gleich wann dieser beginnen mag. Solche Aktien gehören in ein Stiftungsdepot, solche Aktien sollten auch in einem Stiftungsdepot bleiben oder sogar in Crash-Phasen hinein sogar noch etwas höher gewichtet werden. Denn was werden diese Unternehmen künftig liefern? Vor allem Verlässlichkeit, die wiederum für Stiftungen extrem wichtig ist.

ZUSAMMENGEFASST

In der Krise mit einem Quantum Trotz Aktien zu kaufen, dazu braucht es sicherlich etwas Durchhalte- und Ausblendvermögen. Man muss bis zum Aufholen der Verluste vielleicht etwas länger durchhalten, und einzelne Tage, an denen Panik an der Börse herrscht, einfach ausblenden. In Crashphasen aber Aktien zu kaufen, hat nichts mit Spielerei oder Unwissenheit zu tun, sondern mit Kalkül. Nachhaltige Aktien und Qualitätsaktien werden zu den Gewinnern eines nächsten Aufschwungs gehören. Einmal weil sich verantwortungsbewusstere Unternehmen in einer ESG- und SDG-fokussierten Welt besser entwickeln werden, und weil in einer Welt der Unstetigkeit Qualität in Verbindung mit Verlässlichkeit ein hohes und von Anlegern geschätztes Gut sein wird. Mit Kalkül also, eben n‘ wie James Bond.